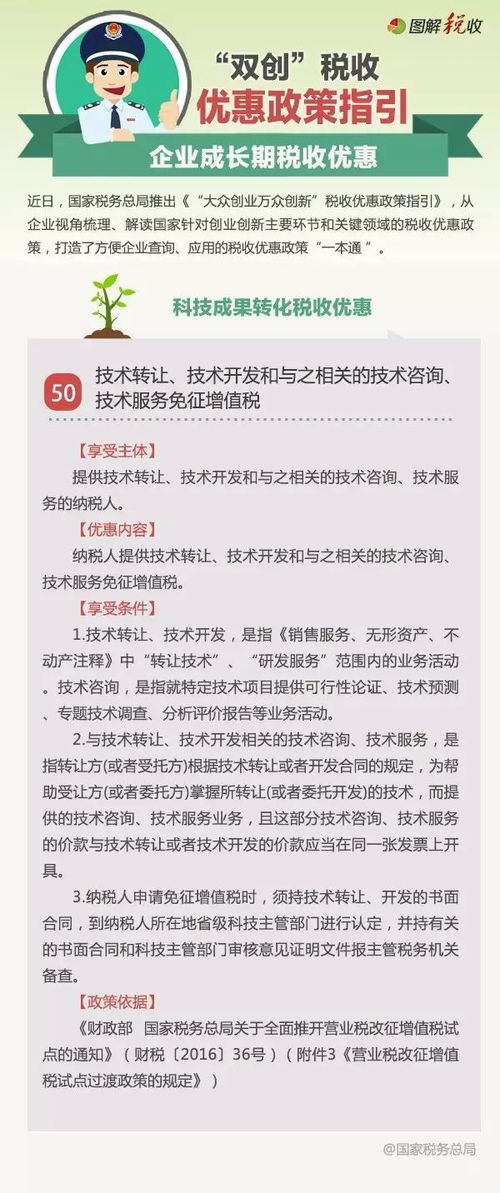

为鼓励科技创新和成果转化,我国出台了一系列针对技术转让、技术开发及相关技术咨询、技术服务的税收优惠政策。这些政策主要涉及增值税和企业所得税两大税种,旨在降低企业研发与技术推广成本,激发市场创新活力。

在增值税方面,根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)及相关规定,纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务,可以享受免征增值税的优惠。这里的“技术”包括专利技术、计算机软件著作权、集成电路布图设计专有权、植物新品种权、生物医药新品种权等。需要注意的是,与技术转让、开发相关的技术咨询、技术服务,必须是与所转让或开发的技术内容紧密相关,且价款开在同一张发票上,才能一并享受免税待遇。纳税人需按规定办理免税备案手续,并单独核算免税销售额。

在企业所得税方面,根据《中华人民共和国企业所得税法》及其实施条例,以及《财政部 国家税务总局关于将国家自主创新示范区有关税收试点政策推广到全国范围实施的通知》(财税〔2015〕116号)等文件,企业技术转让所得可以享受减免企业所得税的优惠。具体而言,一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。享受此项优惠的技术转让范围,同样包括专利技术、计算机软件著作权等。企业需确保转让的技术拥有合法的所有权或使用权,并签订符合要求的技术转让合同,经省级以上科技部门认定登记后方可申请减免。

在技术推广活动中,虽然“技术推广”本身作为一个独立的服务类别,其直接的税收减免政策可能不如技术转让和开发明确,但技术推广常常是技术成果转化链条上的重要环节。企业可以将有效的技术推广活动与具体的技术转让、开发项目相结合,通过合理的业务安排和合同设计,使相关收入能够适用上述免税或减税政策。从事技术推广服务的企业,如果被认定为高新技术企业或符合其他科技型企业的条件,也可能适用15%的企业所得税优惠税率,或者享受研发费用加计扣除等普惠性政策,从而间接降低税收负担。

充分利用针对技术转让、开发及相关服务的增值税免征和企业所得税减免政策,能够显著减轻科技型企业的税务成本,促进资金再投入于研发与创新。企业在实际操作中,应准确把握政策适用条件,规范合同签订与财务管理,及时完成必要的行政备案或认定程序,以确保合法、合规地享受税收红利,推动技术成果的有效转化与市场推广。